Continua la collaborazione tra CNCC ed EY finalizzata ad analizzare mensilmente gli andamenti del settore dei Centri Commerciali italiani.L’analisi, come di consueto, utilizza i dati forniti dall’Osservatorio CNCC, che si basano su un panel rappresentativo, costante e omogeneo, di cui fanno parte 300 strutture, pari a circa 10.000 punti vendita distribuiti su tutto il territorio nazionale.

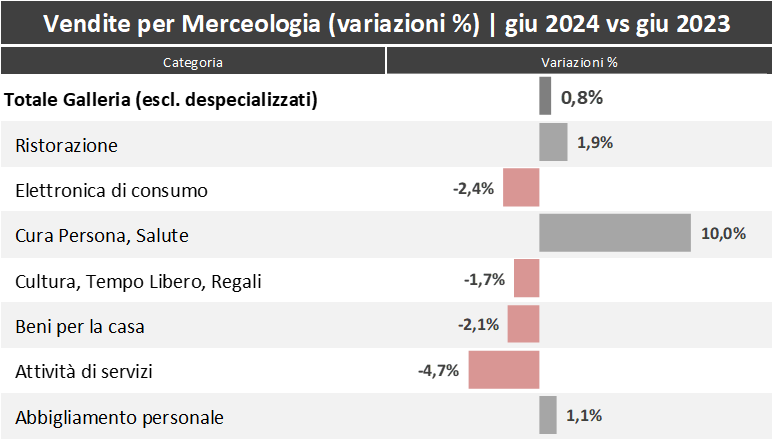

Dall’analisi emergono, in particolare, i dati positivi dei fatturati relativi al mese di giugno 2024, in crescita dello 0,8% rispetto al corrispondente periodo del 2023. Tali dati, in controtendenza rispetto a quanto registrato a maggio 2024, hanno contribuito a portare i valori relativi al primo semestre dell’anno sostanzialmente in linea rispetto al 2023.

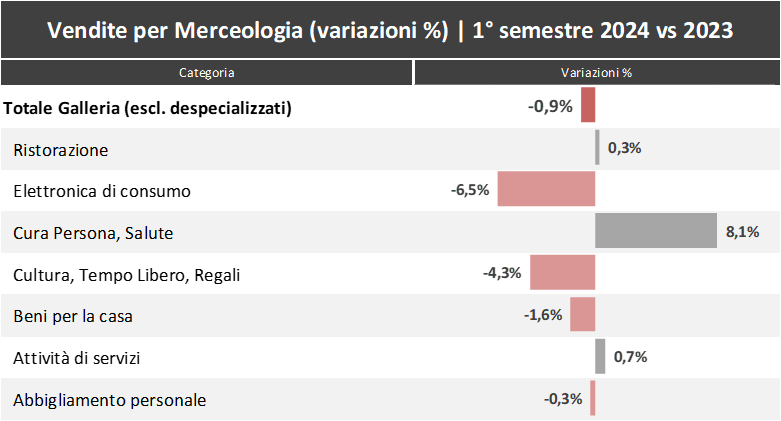

Per quanto riguarda il primo semestre 2024, in dettaglio, le categorie che hanno registrato le migliori performance rispetto allo stesso periodo del 2023, sono: Cura Persona e Salute e Attività di Servizi. Stabili, invece, i trend registrati da Ristorazione e Abbigliamento. In calo Elettronica di consumo, Cultura, tempo libero e regali e Beni per la casa.

Con riferimento al solo mese di giugno 2024, rispetto allo stesso periodo del 2023, si conferma il risultato positivo di Cura Persona e Salute, supportata dalle ottime performance di Ottica e Profumeria, mentre la Ristorazione e l’Abbigliamento continuano a registrare trend positivi. In particolare, per quest’ultima categoria merceologica, le medie superfici hanno registrato andamenti migliori rispetto ai negozi di piccolo taglio. Negativi, invece, gli andamenti di Attività di Servizi, Elettronica di Consumo, Beni per la Casa e Cultura, tempo libero, e regali.

“Nel mese di giugno i fatturati e le affluenze hanno registrato tendenze positive, che hanno influito sull’andamento di tutto il semestre. Non possiamo che essere contenti di questi risultati, che confermano come la formula dei centri commerciali sia valida e abbia mostrato la giusta resilienza dopo un periodo complesso. L’abbigliamento in particolare, categoria particolarmente rilevante nel merchandising mix, dopo una flessione nei mesi primaverili, dovuta a una situazione meteo sfavorevole, ha recuperato nel mese di giugno e ora registra performance sostanzialmente allineate al 2023 e al 2019. La ristorazione, invece, resta positiva nonostante si sia in buona parte arrestata la spinta dovuta all’inflazione”, ha commentato Roberto Zoia, Presidente CNCC.

“I dati dell’Osservatorio CNCC-EY evidenziano una prima metà del 2024 sostanzialmente stabile rispetto allo stesso periodo dell’anno precedente, con un mese di giugno che ha visto segnali di ripresa rispetto allo stesso periodo del 2023. È particolarmente notevole l’ascesa del settore Cura Persona e Salute, che ha registrato un aumento dell’8,1% nel semestre. Questo trend sottolinea l’importanza di disporre di adeguate ed elevate competenze nella conduzione dei Centri Commerciali, al fine di gestirne l’offerta per soddisfare le esigenze sempre più diversificate dei consumatori e per promuovere gli stessi Centri Commerciali non solo come luoghi di acquisto”, ha aggiunto Marco Daviddi, Managing Partner Strategy and Transactions di EY in Italia.

Infine, per quanto riguarda le affluenze, nel mese di giugno il trend risulta in crescita del 2,6% rispetto a giugno 2023, e porta il dato tendenziale del primo semestre a un +1,2%. Da evidenziare, inoltre, che anche l’andamento di più lungo periodo registra un dato positivo con un +2,4% negli ultimi 12 mesi rispetto ai 12 mesi precedenti.