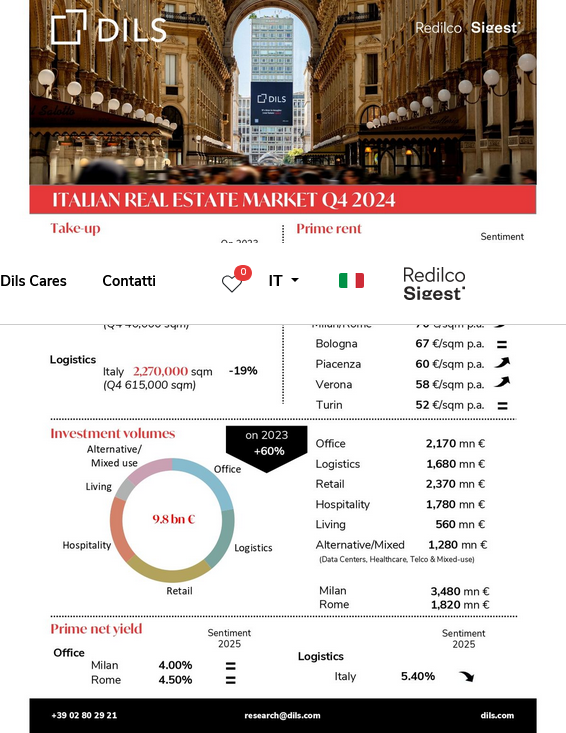

L’analisi del Team Research di Dils rileva che il 2024 si è chiuso con investimenti complessivi pari a circa 9,8 miliardi di euro, segnalando una decisa ripresa dell’attività nel settore. Rispetto al 2023, il volume annuo ha registrato un incremento del 60%. In particolare, il Q4 ha svolto un ruolo chiave generando investimenti pari a circa 3,4 miliardi di euro, un risultato in crescita sia rispetto al trimestre precedente che all’ultimo trimestre del 2023.

Il principale traino alla performance del Q4, nonché dell’intero 2024, è arrivato dal Retail che, dopo l’operazione record registrata nel Quadrilatero di Milano nel Q3, ha continuato a essere animato da transazioni di grande rilievo. Nel corso del quarto trimestre, questo settore ha attirato investimenti per quasi 800 milioni di euro, per un totale annuo di 2,4 miliardi di euro, oltre il triplo rispetto al 2023 e il miglior risultato negli ultimi sei anni. I comparti Supermarkets e Shopping Centres hanno caratterizzato l’attività del quarto trimestre e, data l’importante pipeline di deal prevista, potrebbero sostenere significativi volumi di investimento anche nel corso del 2025.

In crescita del 90% rispetto al totale dell’anno precedente, il settore degli Uffici si è confermato saldamente tra le preferenze degli investitori, con circa 2,2 miliardi di euro a livello nazionale nel 2024, di cui quasi 700 milioni di euro nel quarto trimestre. Gli investimenti sono stati principalmente focalizzati nelle città di Milano e Roma, che hanno attirato rispettivamente il 45% e il 40% del totale annuo. Le maggiori cinque operazioni in termini di importo hanno raggiunto complessivamente oltre 900 milioni di euro, con la predominanza di capitali nazionali, seguiti da capitali di origine europea.

Nel corso del 2024 il mercato di Milano ha registrato un take-up di spazi direzionali pari a circa 400.000 mq, in leggero calo rispetto al 2023 (-14%), soprattutto in ragione della carenza di operazioni di grandi dimensioni, anche dovuta alla limitata disponibilità di spazi di grado A/A+ e alle criticità attuali di tipo urbanistico per le nuove costruzioni. Come già nel corso dell’anno precedente, sono stati conclusi solo due deal superiori ai 10.000 mq, tuttavia la pipeline attuale prevede possibili closing rilevanti nel corso dei prossimi due trimestri. I volumi di assorbimento del Q4, pari a circa 120.000 mq, sono risultati tuttavia in crescita rispetto al quarter precedente e superiori alla media trimestrale degli ultimi cinque anni.

Nel Q4 il mercato occupier di Milano ha mostrato comunque il proprio dinamismo e, in termini di numero di operazioni, si è rivelato il miglior trimestre mai registrato, in crescita sia rispetto al Q3 che allo stesso periodo del 2023. Tale incremento è stato sostenuto, tuttavia, principalmente dalla domanda di spazi di dimensioni medio-piccole. Il 2024 ha evidenziato, ancora una volta, una preferenza di spazi ad uso ufficio orientata verso prodotti di elevata qualità, che hanno rappresentato oltre il 75% del mercato. In termini di canoni, nel Q4 il prime rent nel mercato di Milano ha registrato una crescita, attestandosi sul valore di 775 euro/mq/anno con prospettive di ulteriore incremento nel corso dei prossimi quarter.

L’ultimo trimestre dell’anno ha visto nel mercato di Roma un assorbimento pari a circa 46.000 mq, in leggero calo sia rispetto al trimestre precedente che allo stesso periodo del 2023. Il totale nell’anno, pari a 174.000 mq, pur risultando in linea sia con la media quinquennale che con quella decennale, è distante dalla performance straordinaria raggiunta nel 2023. Il mercato ha risentito infatti della scarsità di prodotto qualitativamente elevato, favorendo da una parte lo slittamento di alcuni deal al 2025, con conseguente creazione di nuova pipeline per la prima metà dell’anno, dall’altra contribuendo al mantenimento di un outlook di crescita del prime rent nel CBD.

Dopo l’eccellente risultato del Q3, nell’ultimo trimestre il settore della Logistica ha attirato circa 560 milioni di euro di investimenti, raggiungendo un totale annuo di circa 1,7 miliardi di euro, in linea con l’anno precedente. La performance del Q4 è stata supportata, oltre che da un’importante transazione di un portafoglio paneuropeo, da deal nei mercati di Piacenza e di Milano, con quest’ultimo che si conferma il principale hub della logistica italiana. Il sentiment relativo a operazioni in corso suggerisce l’avvio di un trend di decremento e una prima contrazione del prime yield al 5,4% dopo due anni di stabilità.

Grazie a un take-up di circa 615.000 mq nel corso dell’ultimo trimestre dell’anno, l’assorbimento di spazi logistici nel 2024 è risultato pari a 2,3 milioni di mq, in contrazione del 19% rispetto al record raggiunto nell’anno precedente. Dopo circa un decennio di costante crescita del take-up del mercato italiano, stiamo assistendo alla stabilizzazione della dinamica domanda-offerta, che tuttavia conferma il ruolo di rilievo raggiunto dal settore della logistica in Italia. Inoltre, prosegue la crescita dei canoni nelle location migliori, con il prime rent di Milano e Roma che ha raggiunto 70 €/mq/anno. Si segnala infine un incremento anche nel prime rent dei mercati di Piacenza a 60 €/mq/anno e Verona a 58 €/mq/anno.

Già settore di rilievo nel 2023, l’Hospitality nel 2024 ha compiuto un ulteriore balzo rispetto ai volumi dell’anno precedente, attraendo circa 1,8 miliardi di euro e confermando il dinamismo evidenziato nella prima parte dell’anno. A tale risultato ha contribuito, nell’ultimo trimestre, la transazione che ha coinvolto uno dei più iconici hotel veneziani che, con circa 300 milioni di euro, ha rappresentato il maggiore deal del settore nell’anno. Il segmento del luxury continua a guidare le scelte degli investitori soprattutto nel mercato romano, dove si conferma la pipeline di nuove e prestigiose aperture.

Grazie a oltre 500 milioni di euro nel Q4 il settore Alternative e Mixed use chiude il 2024 con investimenti pari a circa 1,3 miliardi di euro, di cui circa 900 milioni di euro riconducibili ad asset o sviluppi a destinazione d’uso mista. Rispetto agli ultimi anni, si è ridotta la quota di investimenti nel settore Healthcare, che aveva costituito un’importante tendenza del 2023. Nel corso del 2024, al contrario, sono stati i comparti Education e Data Center a rivestire un ruolo centrale e crescente.

I risultati del trimestre appena concluso hanno confermato, come previsto, il trend di crescita degli investimenti nel 2024, dove i miglioramenti nel contesto finanziario e il proseguimento del processo di repricing hanno rafforzato l’interesse degli investitori nelle opportunità offerte dal mercato italiano. Tuttavia, a subire una battuta d’arresto è stato proprio il comparto che ha maggiormente trainato gli investimenti negli ultimi anni, ovvero le operazioni di medie e grandi dimensioni di sviluppo nella città di Milano. Tale criticità è stata abbondantemente compensata dal dinamismo e dalle performance registrate dalle altre tipologie di investimento.

Per il 2025 si prevede la prosecuzione dell’attuale fase di crescita, che ha già contribuito a generare una consistente pipeline di investimenti la cui finalizzazione è attesa nel corso del nuovo anno. Alle operazioni nelle asset class più consolidate continueranno ad affiancarsi gli investimenti “alternative”, che rappresentano una scelta strategica di diversificazione dei portafogli degli investitori e offrono al contempo un’opportunità di assecondare la domanda generata da nuove dinamiche sociali ed economiche.